2019.04.11 Apr

更新日時:2020.02.25 Tue

太陽光発電の固定資産税は「1.4%」。税率の計算方法を解説!

著者 今野 彰久

スマートエネルギー事業部の部長です。

自身でも太陽光投資をしているため、投資する方の目線でのご紹介を得意としています。

------------------------------------------------------------------------------------------------

太陽光発電の導入にあたって、固定資産税がどれくらい増えるのか気になる方も多いのではないでしょうか。計算は一見すると複雑に思えるものの、一度計算式を覚えてしまえば難しいものではありません。

今回は、太陽光発電にかかる固定資産税について解説していきます。

目次

1.太陽光発電設備にかかる固定資産税の税率は1.4%

固定資産税とは、固定資産や償却資産を所有している人に課される税金のことです。固定資産と償却資産は、それぞれ以下のような意味を持っています。

- 固定資産:1年以上の長期にわたり使用する資産

- 償却資産:固定資産のうち、一部を除く資産

厳密には、償却資産は固定資産にカテゴライズされるもので、家屋・土地・自動車などの資産を除く多くの事業用資産は償却資産に分類されます。太陽光発電設備も、償却資産に分類される資産の1つです。

これらに課せられる固定資産税は、固定資産のあるエリアの地方自治体が資産の保有者に対して課する地方税で、毎年1月1日に納付書が送付されます。

固定資産税の税率は、資産の評価額に対して1.4%。以下の計算式によって、課税額を求められます。

(1)太陽光発電設備に関する固定資産税の計算方法

初年度の評価額は「発電施設の導入費用」を基準に、2年目以降の評価額は「前年度の評価額」を基準に算出します。

そのため、取得年度をピークとして評価額の減少とともに課税額は下がっていきます。

|

評価額の計算方法 |

固定資産税額 |

|

|

1年目 |

評価額=発電施設の導入費用×(1-0.064) |

評価額×1.4% |

|

2~17年目 |

評価額=前年度の評価額×(1-0.127) |

評価額×1.4% |

上記の計算により求められる税額を、17年目まで納付し続けます。

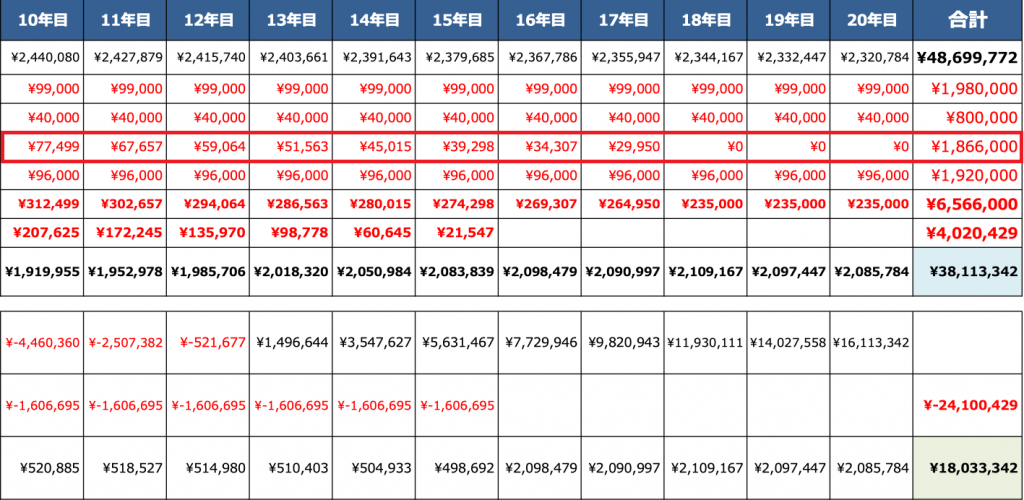

計算自体は、決して複雑なものではないのですが、17年分の計算を行う必要があるため骨が折れる作業となります。

スマエネでは、この煩雑さを解消するために、各物件の固定資産税を計算してシミュレーションシートに記載しています。

★赤枠内が固定資産税額

気になる物件が見つかったときは、各物件の詳細ページ下部にある「収支シミュレーション」の項目から、シミュレーションシートをダウンロードできます。

固定資産税額のほかメンテナンス費用や損害保険料、ローン利息などを盛り込んだ詳細なシミュレーションとなっているので、ぜひ参考にしてみてください。

[su_button url=”https://sma-ene.jp/property_search/?display_num=20&sort=new&searchFlg=on&h_rimawari_min=&h_rimawari_max=&j_rimawari_min=&j_rimawari_max=&sale_price_min=nobottom&sale_price_max=notop&area=&denatsu=&keiyaku=&status=&finish=now” target=”blank” style=”soft” background=”#ef8585″ size=”10″ center=”yes” icon=”icon: check-square-o” onclick=”‘ga(‘send’, ‘event’, ‘search_click’, ‘contents’, ‘type1’);'”]スマエネで物件を探す[/su_button]

(2)税制優遇制度が利用できる場合も

かつて、固定資産税の減税措置として活用されていた、以下の税制優遇制度は利用できなくなりました。

- 経営力向上計画に係る固定資産税の特例措置(中小企業経営強化税制)

- 再生可能エネルギー発電設備に係る課税標準の特例措置

しかし、一部の自治体が「わがまち特例」として独自に優遇措置を用意し、固定資産税の減税を行っているケースがあります。

たとえば、神奈川県厚木市では、太陽光発電設備を対象として下記の特例措置を用意しています。

|

神奈川県厚木市のわがまち特例 |

|

|

特例適用となる資産 |

A:1,000kw未満の太陽光発電設備 B:1,000kw以上の太陽光発電設備 |

|

特例適用後の固定資産税額 (取得後3年間) |

A:課税標準額に2分の1を乗じた金額 B:課税標準額に12分の7を乗じた金額 |

|

公式ホームページリンク |

|

減税内容は異なるものの、栃木県矢板市でも同様の特例措置を設けています。

なお、下記の栃木県矢板市のように、特例措置の適用条件として「資産の取得時期」が設けられているケースも少なくありません。

条件を一部でも満たしていなければ制度の対象外となり、優遇措置を受けられないため注意してください。

|

栃木県矢板市のわがまち特例 |

|

|

特例適用となる資産 (2018年4月1日から2020年3月31日までに取得した資産) |

A:1,000kw未満の太陽光発電設備 B:1,000kw以上の太陽光発電設備 |

|

特例適用後の固定資産税額 (取得後3年間) |

A:課税標準額に3分の2を乗じた金額 B:課税標準額に4分の3を乗じた金額 |

|

公式ホームページリンク |

|

数少ない固定資産税の減税方法であるため、太陽光発電設備の購入候補が決まった段階で対象地域がわがまち特例を設けていないか確認し、優遇措置を受けられるなら積極的に利用することをおすすめします。

2.固定資産税は課税される場合とされない場合がある

では、太陽光発電設備を持っている場合は必ず固定資産税が課税されるかというと、実はそうではありません。発電設備の規模や事業形態によって、固定資産税が課される場合と課されない場合があるのです。

太陽光発電は、出力が10kW以上かどうかで産業用と住宅用に区別されます。基本的に10kW以上の設備を持っている場合、収入を目的とした産業用とみなされるため課税されます。10kW未満のものは個人使用を目的とした住宅用とみなされるので課税対象とはなりません。

しかし、10kW未満でも、以下のような場合は課税されるケースもあるので要注意です。

(1)住宅店舗一体型の家など「産業用」とみなされるときは課税

例えば、自宅の1階を飲食店や雑貨屋などの店舗として利用している住宅店舗一体型の家に住んでいるときは、太陽光発電設備が事業にも使用する産業用とみなされるため課税されます。所有している賃貸住宅に太陽光発電設備を設置した場合も同様です。

(2)全量売電の場合も「売電事業者」とみなされ課税

住宅用で余剰売電を行っているときは基本的に課税されません。しかし、全量売電を行っている場合は「売電事業者」とみなされるので固定資産税の対象になります。

(3)たとえ住宅用として導入しても10kW以上の場合は課税

住宅用でも10kWを超える設備がある場合は産業用とみなされるため、固定資産税の対象になります。

たとえ電気の売却方式が全量売電ではなく余剰売電であっても、10kW以上の設備である場合は課税されます。

(4)「屋根一体型」の太陽光発電設備は課税

設置する方法によっても違いがあります。太陽光パネルが「屋根設置型」であれば、固定資産税は発生しませんが、「屋根一体型」であれば固定資産税が発生します。

「屋根設置型」では設備の取り外しが可能なため、固定資産とは見なされないからです。一方、屋根の美観などに配慮している一体型は、取り外しができないため固定資産税が課せられることになります。

まとめると、以下のようになります。

|

課税されるケース |

|

出力が10kW以上である |

|

出力が10kW未満であっても産業用である |

|

10kW未満の住宅用であっても屋根一体型である |

|

非課税となるケース |

|

発電容量が10kW未満で住宅用であること |

|

屋根一体型ではなく屋根設置型であること |

たとえば、空き地に建てた太陽光発電の場合は発電量に関わらず、基本的に固定資産税が発生するということになります。太陽光発電の運用体制をしっかりと把握しておきましょう。

3.面倒な固定資産税の計算はスマエネにお任せください

固定資産税の計算は決して難しくないものの、収支シミュレーションを行うため、運用期間中に発生する税額をすべて計算すれば大変な労力がかかります。

これらの労力を削減するため、スマエネでは固定資産税額の計算を始め、運用にかかる大部分の経費を加味したシミュレーションを公開中。

各物件のページから、詳細な収支シミュレーションを閲覧・ダウンロードできるので、物件選びの際はご活用ください。

[su_button url=”https://sma-ene.jp/property_search/?display_num=20&sort=new&searchFlg=on&h_rimawari_min=&h_rimawari_max=&j_rimawari_min=&j_rimawari_max=&sale_price_min=nobottom&sale_price_max=notop&area=&denatsu=&keiyaku=&status=&finish=now” target=”blank” style=”soft” background=”#ef8585″ size=”10″ center=”yes” icon=”icon: check-square-o” onclick=”‘ga(‘send’, ‘event’, ‘search_click’, ‘contents’, ‘type1’);'”]スマエネで物件を探す[/su_button]

新着物件

太陽光のプロに無料で相談!

ご検討は「何でも」お気軽にお問い合わせください

太陽光発電投資に関心を持っている方でこれからはじめようか検討している方にオススメの太陽光発電の完全マニュアルです!

・他の投資との比較

・なぜ投資会社は自分で買わないの?

・太陽光投資のメリットデメリット

・太陽光投資の流れ など

率直で、わかりやすいコトバで太陽光発電の基礎をしっかり理解して、お客様のより良い投資ライフにお役立てください!

物件のことならおまかせください!