2019.07.29 Jul

更新日時:2019.11.18 Mon

もう一度確認しましょう!個人事業主として太陽光発電を始めるときに読む記事

著者 今野 彰久

スマートエネルギー事業部の部長です。

自身でも太陽光投資をしているため、投資する方の目線でのご紹介を得意としています。

------------------------------------------------------------------------------------------------

太陽光発電投資は法人だけでなく、個人でも始められます。個人で太陽光発電投資を始める場合、届け出をして、個人事業主として投資をしたほうが節税の面でメリットがあります。

今回は、個人で太陽光発電投資を始めようと検討している方のために、個人事業主になることのメリットや、提出する書類、確定申告の流れなどについて説明していきましょう。

スマエネの「物件を探す」に掲載している物件情報では、運用にかかる具体的なコスト・収入をシミュレーションシートにまとめて、どれほど利益を得られるのか解説しています。

希望する価格・利回り・立地を入力するだけで、理想に近い物件をピックアップできるので、本記事とあわせてご参照ください。

[su_button url=”https://sma-ene.jp/property_search/” target=”blank” style=”soft” background=”#ef8585″ size=”10″ center=”yes” icon=”icon: check-square-o” onclick=”‘ga(‘send’, ‘event’, ‘search_click’, ‘contents’, ‘type1’);'”]スマエネで物件を見てみる[/su_button]

目次

1.個人事業主として太陽光発電を始めるときのポイント

個人が副業として太陽光発電投資を始める場合、主に以下2つの選択肢があります。

- 個人事業主として太陽光発電投資を行う

- 売電収入を副収入として得る

どちらの場合でも、太陽光発電投資で得た収入は確定申告をしたうえで、所得税を支払わなければなりません。ただし、これら2つはそれぞれ、所得の種類が異なります。

個人事業主の場合は「事業所得」、副収入の場合は「雑所得」となるのです。雑所得よりも、事業所得のほうが節税の面でメリットがあります。なぜなら、事業所得は「青色申告」ができるからです。

青色申告とは、確定申告の際の申告方法の1つです。青色申告をする場合、最大65万円の税額控除が受けられます。そのため、副業で太陽光発電投資をする場合、個人事業主になったほうがお得です。

(1)個人事業主とは?

そもそも、個人事業主とはどういう人のことをいうのでしょうか?個人事業主とは、法人などを作らず、個人で事業を行っている人のことです。

サラリーマンの場合、会社からもらった給料は「給与所得」となります。給与所得の確定申告は、社員のかわりに会社がしてくれます。

一方で、個人事業主の収益は事業所得です。個人事業主は、この事業所得を自分で確定申告をして、所得税を納めることになります。

個人事業主の確定申告の方法については、後ほど詳しく説明します。

(2)個人事業主になるとき提出すべき書類一覧

個人事業主になる方法は、必要な書類を税務署に提出するだけです。個人事業主になるために必要な書類は、主に以下2種類あります。

- 開業届(個人事業の開業・廃業等届出書)

- 所得税の青色申告承認申請書(青色申告する場合)

ここでは、それぞれの書類について説明していきます。

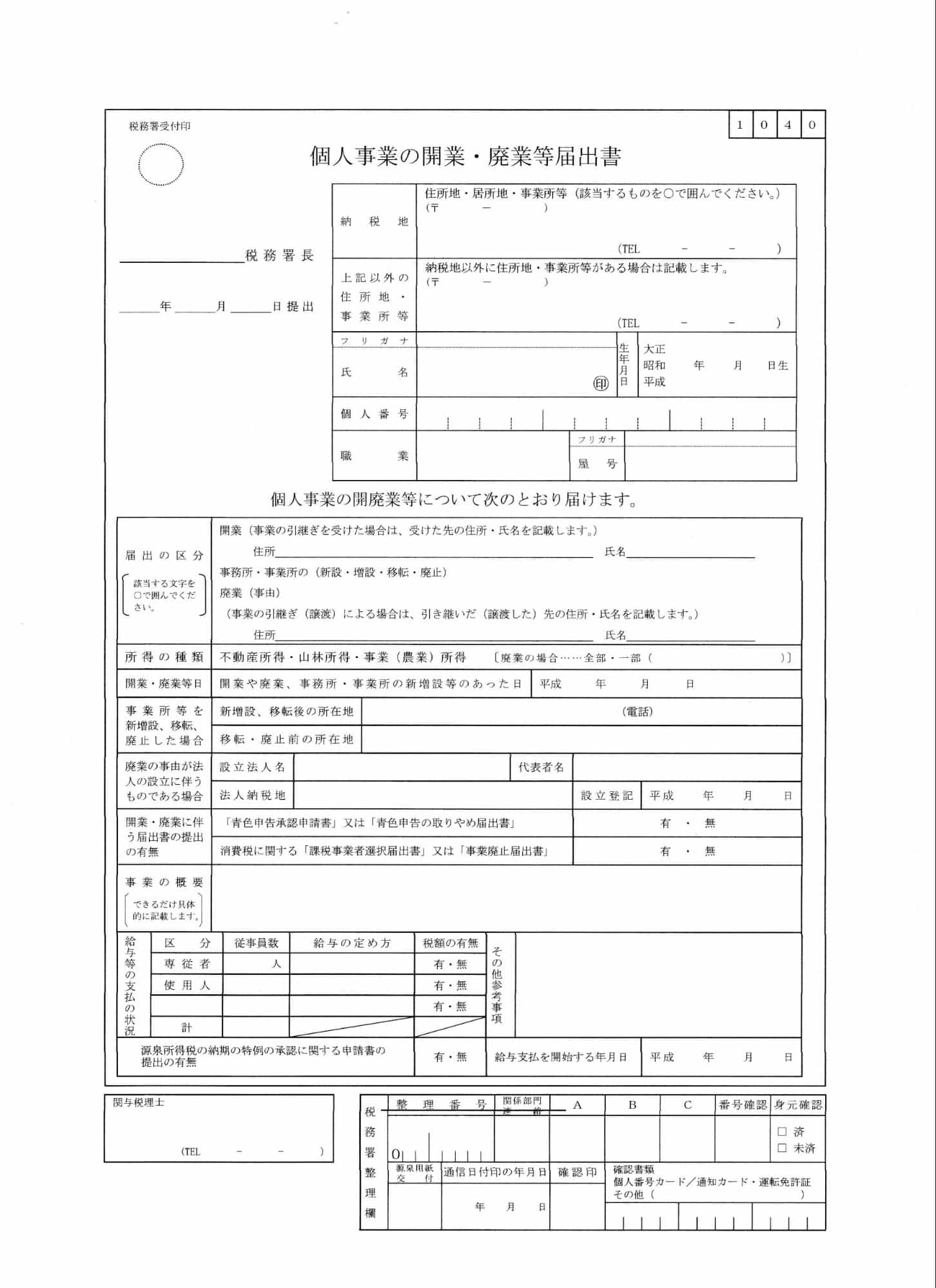

①開業届(個人事業の開業・廃業等届出書)

出所:国税庁「個人事業の開業・廃業等届出書(提出用・控用)」

上記の「開業届(個人事業の開業・廃業等届出書)」は、個人が事業を始めることを国に報告するための書類です。開業届を提出すれば、個人事業主として認められます。

開業届には提出期限があり、開業した日から1ヶ月以内となっています。

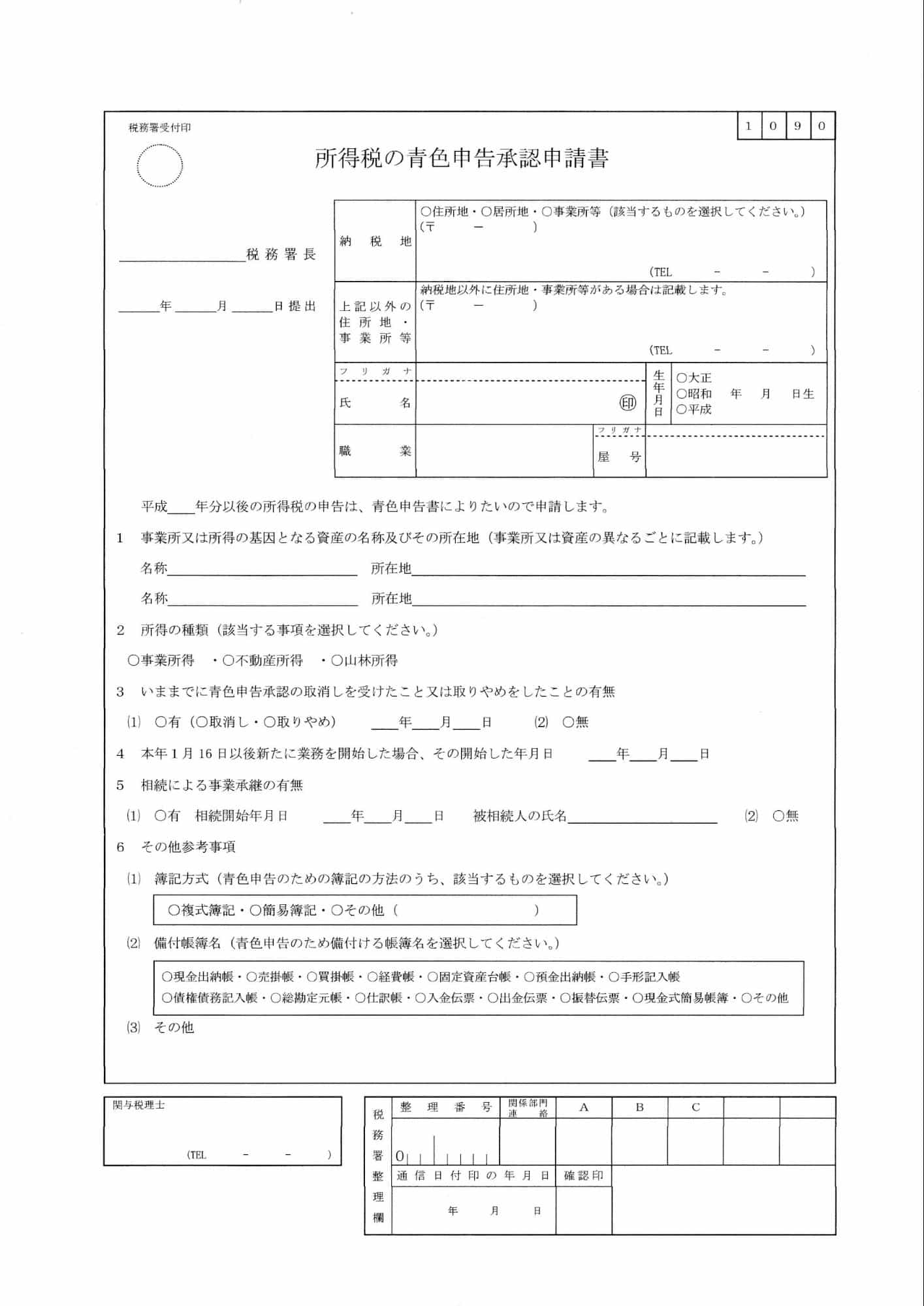

②所得税の青色申告承認申請書

出所:国税庁「所得税の青色申告承認申請書」

上記の「所得税の青色申告承認申請書」は、先ほど紹介した青色申告をするための申請書類です。青色申告をしないという人は、提出する必要はありません。

所得税の青色申告承認申請書には、以下のように提出期限が定められています。

- 1月1日~1月15日の間に開業した場合…その年の3月15日まで

- 1月16日以降に開業した場合…開業した日の2ヶ月後まで

また、すでに開業していて、申告方法を青色申告に変える場合も、所得税の青色申告承認申請書の提出が必要です。この場合の提出期限は、1月1日~3月15日までとなっています。この期限を過ぎると、その年は青色申告ができなくなります。

③開業届と所得税の青色申告承認申請書の提出方法

開業届と所得税の青色申告承認申請書はともに、国税庁のホームページにフォーマットが用意されています。各書類のフォーマットには、以下のリンクからアクセスできます。

各書類のフォーマットには、必要事項を直接入力できるようになっているので、記入し終えたら印刷しましょう。あとは印刷した書類を、管轄の税務署に直接提出するか、郵送するだけとなっています。

④管轄の税務署とは?

管轄の税務署は、国税庁のホームページから確認可能です。

管轄の税務署は原則として、事業主の住所地によって決まります。例えば、事業者の住所が東京都渋谷区にある場合、太陽光発電設備が都外にあっても、管轄は渋谷税務署です。

開業届と所得税の青色申告承認申請書は、同時に提出すると手間が省けます。

2.青色申告と白色申告はどちらが良いの?

確定申告の申告方法には、以下2種類があります。

- 白色申告

- 青色申告

両者の違いは、以下のとおりです。

| 特別控除 | 記帳方法 | |

| 白色申告 | 控除なし | 簡易簿記 |

| 青色申告 | 10万円控除 | 簡易簿記 |

| 65万円控除 | 複式簿記 |

白色申告と青色申告、どちらの場合でも、事業における日々のお金の流れを帳簿に記帳することになります。白色簿記の記帳方法は「簡易簿記」、青色申告の記帳方法は65万円の控除を受けるなら「複式簿記」となっています。

簡易簿記とは、収入と支出だけを記録していく一面的な簿記方法です。複式簿記とは、収入と支出だけでなく、資産や経費などがどう増減したかを記録していく両面的な簿記方法です。

例えば、3,000円のパソコン用品を買った場合、簡易簿記なら以下のように記帳します。

| 勘定科目 | 金額 | 適用 |

| 消耗品費 | 3,000 | パソコン用品 |

一方、複式簿記の場合、以下のように記帳することになります。

| 借方 | 貸方 | 適用 |

| 消耗品費 3,000 | 現金 3,000 | パソコン用品 |

複式簿記なら、パソコン用品を購入した結果、費用が3,000円増えて、資産が3,000円減ったことが分かります。

このように、複式簿記は簡易簿記に比べて、記帳方法がやや複雑です。しかし、先ほども説明したとおり、複式簿記をすれば、65万円の「青色申告特別控除」が受けられます。

では次から、この青色申告特別控除について説明していきましょう。

(1)青色申告特別控除の概要と利用条件

青色申告特別控除とは、事業所得から控除されるお金のことです。支払う所得税の額は、課税所得によって決まります。

白色申告の場合、課税所得の計算方法は以下のとおりです。

| 課税所得の計算方法(白色申告の場合) |

| 売上-経費-所得控除=課税所得 |

「所得控除」とは、医療費や社会保険料などを指します。個人事業主の場合、10万円以下の医療費や、国民健康保険料や国民年金で支払ったお金などが控除されます。この課税所得額に、規定の税率を掛けたものが、支払う所得税の額です。

一方、青色申告の場合、課税所得の計算方法は以下のようになります。

| 課税所得の計算方法(青色申告の場合) |

| 売上-経費-青色申告特別控除-所得控除=課税所得 |

このように、青色申告の場合、青色申告特別控除が受けられる分、課税所得額が安くなります。青色申告特別控除の額は、記帳方法が簡易簿記なら10万円、複式簿記なら65万円です。

つまり、青色申告で複式簿記にすれば、課税所得額が65万円安くなり、そのぶん所得税も安く済むのです。

3.帳簿に付ける機会の多い「3つの取引」を覚えよう

先ほども説明したとおり、青色申告で複式簿記をする場合、帳簿に日々の取引を記帳していくことになります。

- 売掛金

- 入金

- 費用

帳簿に付ける内容で特に多いのが、これら3つです。

(1)売掛金とは?

「売掛金」とは、獲得予定の収入のことです。例えば、7月度の売電収入が確定したら、実際に入金される前に、確定した時点の日付で、その売電収入を売掛金として記帳します。

(2)入金とは?

「入金」とは、実際にお金を受け取ることです。確定していた売掛金が銀行口座などに振り込まれれば、その日付で入金額を記帳します。

(3)費用とは?

「費用」とは、事業をするうえでかかった経費のことです。経費がかかった際、その日付で経費の内容とかかった金額を記帳します。

それぞれ理解し、次に確定申告の際に重要となる「費用(経費)」について学んでいきましょう。

4.太陽光発電の出費は何が経費になる?

先ほども説明したとおり、課税所得額は売上から経費と青色申告特別控除、所得控除を引いた額です。そのため、経費が多ければ課税所得額が安くなり、支払う所得税も安く済みます。

とはいえ、太陽光発電投資に関係のないものは経費にはできません。では、具体的にどういうものが太陽光発電投資における経費になるのでしょうか?

ここでは、太陽光発電投資において経費になるものについて紹介していきます。

(1)太陽光発電設備

太陽光発電設備は経費として計上していきますが、厳密には「減価償却資産」になります。減価償却資産とは、事業に使われるもののうち一定の金額以上の価値があり、なおかつ年月の経過とともに価値が減っていく資産です。

一定の金額とは、白色申告なら10万円、青色申告なら30万円以上の什器や備品などです。太陽光発電設備は30万円以上の価値があるので、減価償却資産になります。

減価償却資産は、税法上の耐用年数である「法定耐用年数」に分けて、「減価償却費」として経費に計上していくことになります。太陽光発電設備の法定耐用年数は、17年です。

経費の計上方法は、以下2種類あります。

- 定額法…毎年一定の金額を経費に計上していく方法

- 定率法…毎年一定の率の金額を経費に計上していく方法

例えば、「定額法」の場合、太陽光発電設備の購入費用を17で割って、その額を毎年経費に計上していきます。

(2)工事費負担金

太陽光発電設備を電線網につなげる連系工事にかかる「工事費負担金」も、経費に計上できます。ただし、こちらも厳密には経費ではなく、「繰延資産」になります。

繰延資産とは、お金を支出した効果が将来にわたっておよぶ、無形の資産です。繰延資産は減価償却資産と同じく、その効果のおよぶ期間にわたって償却していくことになります。太陽光発電の工事費負担金の償却期間は15年なので、15年にわたって経費に計上していきます。

(3)その他の主な経費

太陽光発電設備や工事費負担金以外では、主に以下のものが経費にあたります。

- 太陽光発電施設のフェンス代

- 太陽光発電設備の部品代(部品を交換した場合)

- 太陽光発電設備の修理代

- メンテナンス費用(外注した場合)

- 草刈り機や除草剤

- 遠隔監視システムの月額料金

- 太陽光発電設備を設置する土地の賃料や固定資産税

- 太陽光発電ローンの利息

このように有形・無形問わず、太陽光発電をするうえで必要な費用は、すべて経費になります。

ただし、先ほども説明したとおり、30万円(白色申告なら10万円)を超える什器や備品は減価償却資産になるため、それぞれの法定耐用年数に分けて経費に計上することになります。

(4)経費計上の注意点

事業の取引先と喫茶店などで打合せをしたり、居酒屋などで接待をした場合に使ったお金も、「打合会議費」や「接待交際費」として経費にできます。ただし、これはあくまで事業に関係する打合せや接待の場合です。

当然ながら、事業と関係のない接待交際費は、経費に計上してはいけません。

5.個人事業主が太陽光発電の利益を確定申告する流れ

先ほども説明したとおり、個人事業主はサラリーマンと違って、自分で確定申告をしなければなりません。確定申告をする流れは、以下のとおりです。

- 日々の取引を会計ソフトに入力

- 確定申告書Bなどの作成

- 確定申告書の提出

ここでは、それぞれの内容について説明していきます。

(1)日々の取引を会計ソフトに入力

先ほども説明したとおり、個人事業主は、日々の取引を帳簿に記帳していくことになります。帳簿への記帳は、会計ソフトの利用が便利です。会計ソフトでは、以下のものが有名です。

会計ソフトには、日々の取引を記帳できる帳簿が入っています。記帳方法の例は、以下のとおりです。

①例1:月間の売電収入が10万円に決まったとき

| 取引内容 | 借方 | 貸方 |

| 売掛(売上) 取引先 東京電力 | 売掛金 100,000 | 売上 100,000 |

②例2:売掛金の10万円が口座に入金されたとき

| 取引内容 | 借方 | 貸方 |

| 売上 (普通預金) 取引先 東京電力 | 普通預金 100,000 | 売掛金 100,000 |

③例3:メンテナンス費用として1万円の除草剤を購入したとき

| 取引内容 | 借方 | 貸方 |

| 除草剤を購入(口座から支払い) | 消耗品費 10,000 | 普通預金 10,000 |

これらは簡単な例ですが、実際に自分で記帳する場合、記帳のための知識は不可欠です。青色申告をする方は、記帳方法について書籍などで勉強しておきましょう。

青色申告をする自信がないという方は、お金はかかりますが、記帳を税理士に依頼することも可能です。

(2)確定申告書Bなどの作成、または入力

確定申告の時期が近づいてくると、開業届を提出した個人事業主宛に、税務署から提出用の書類が送られてきます。主な提出書類は、以下の2種類です。

- 青色申告決算書

- 確定申告書B

ここでは、それぞれの書類について説明していきます。

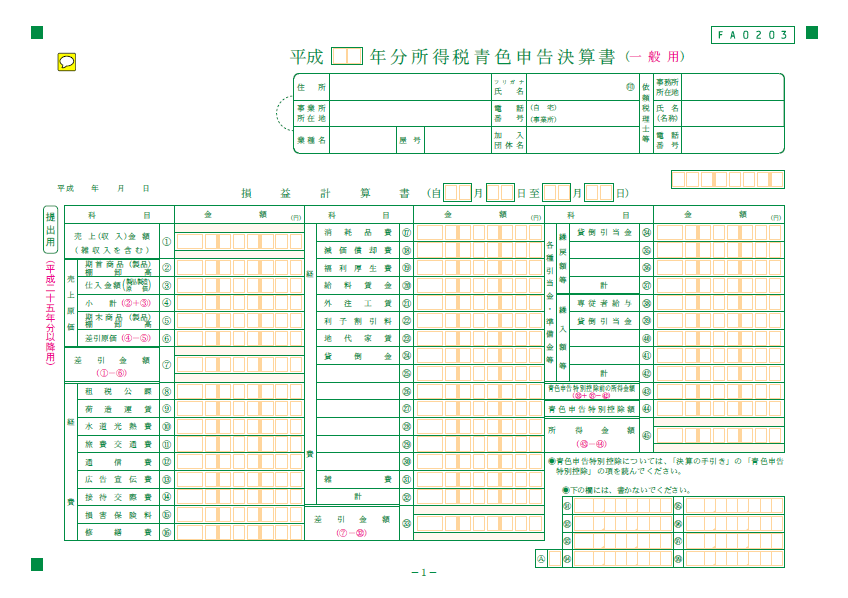

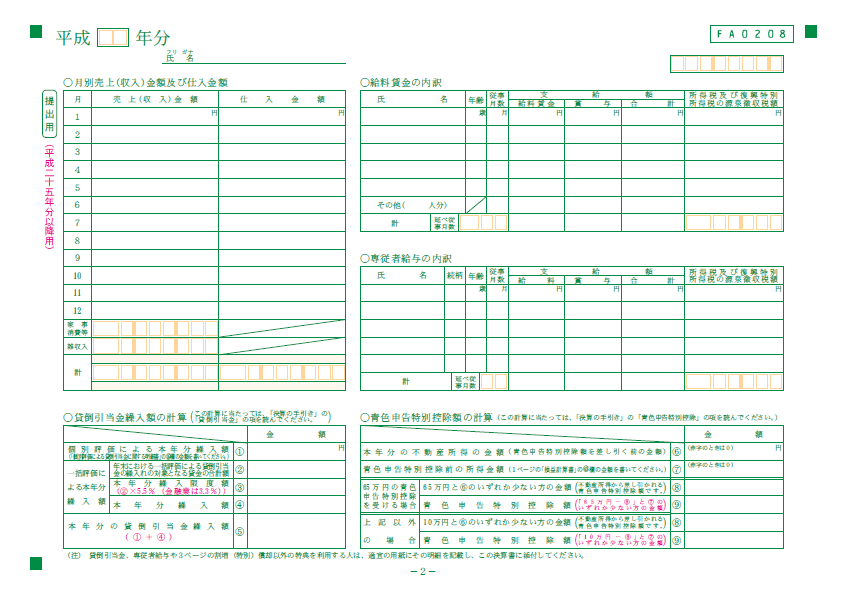

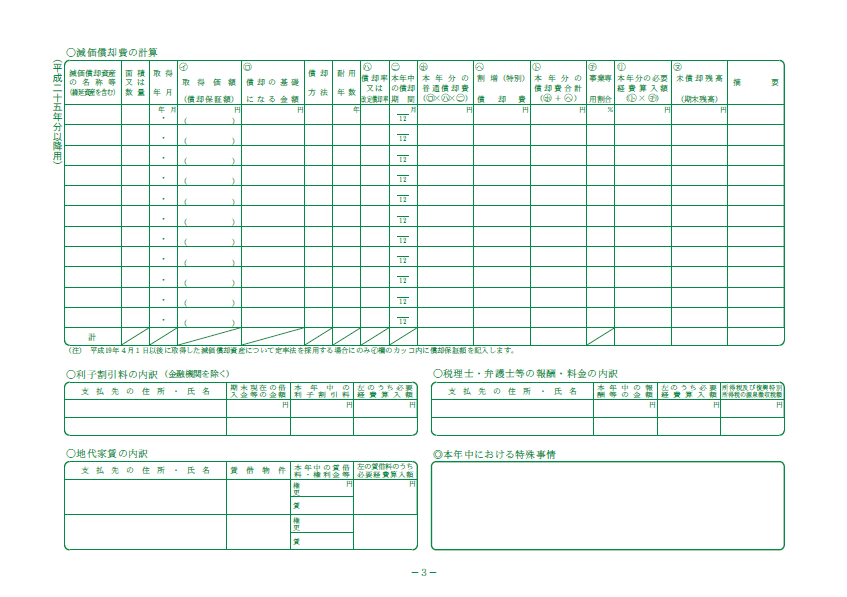

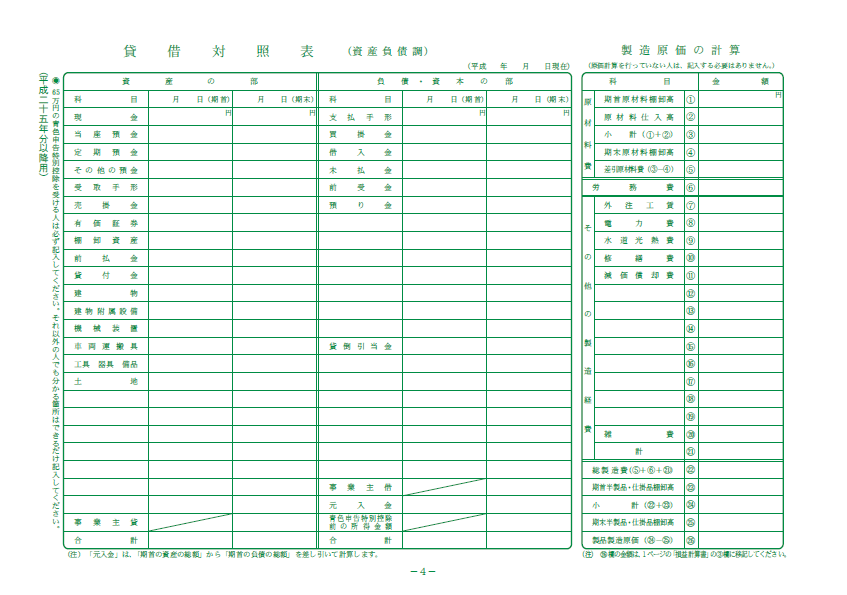

①青色申告決算書

青色申告決算書は、以下の4ページで1セットになっています。

出所:国税庁「所得税青色申告決算書(一般用)【平成25年分以降用】」

出所:国税庁「所得税青色申告決算書(一般用)【平成25年分以降用】」

出所:国税庁「所得税青色申告決算書(一般用)【平成25年分以降用】」

出所:国税庁「所得税青色申告決算書(一般用)【平成25年分以降用】」

先ほど紹介した会計ソフトを利用すれば、1年間の取引を記帳し終わった後で、青色申告決算書が自動で作成されます。あとは、その内容を提出用の書類に書き写すだけです。

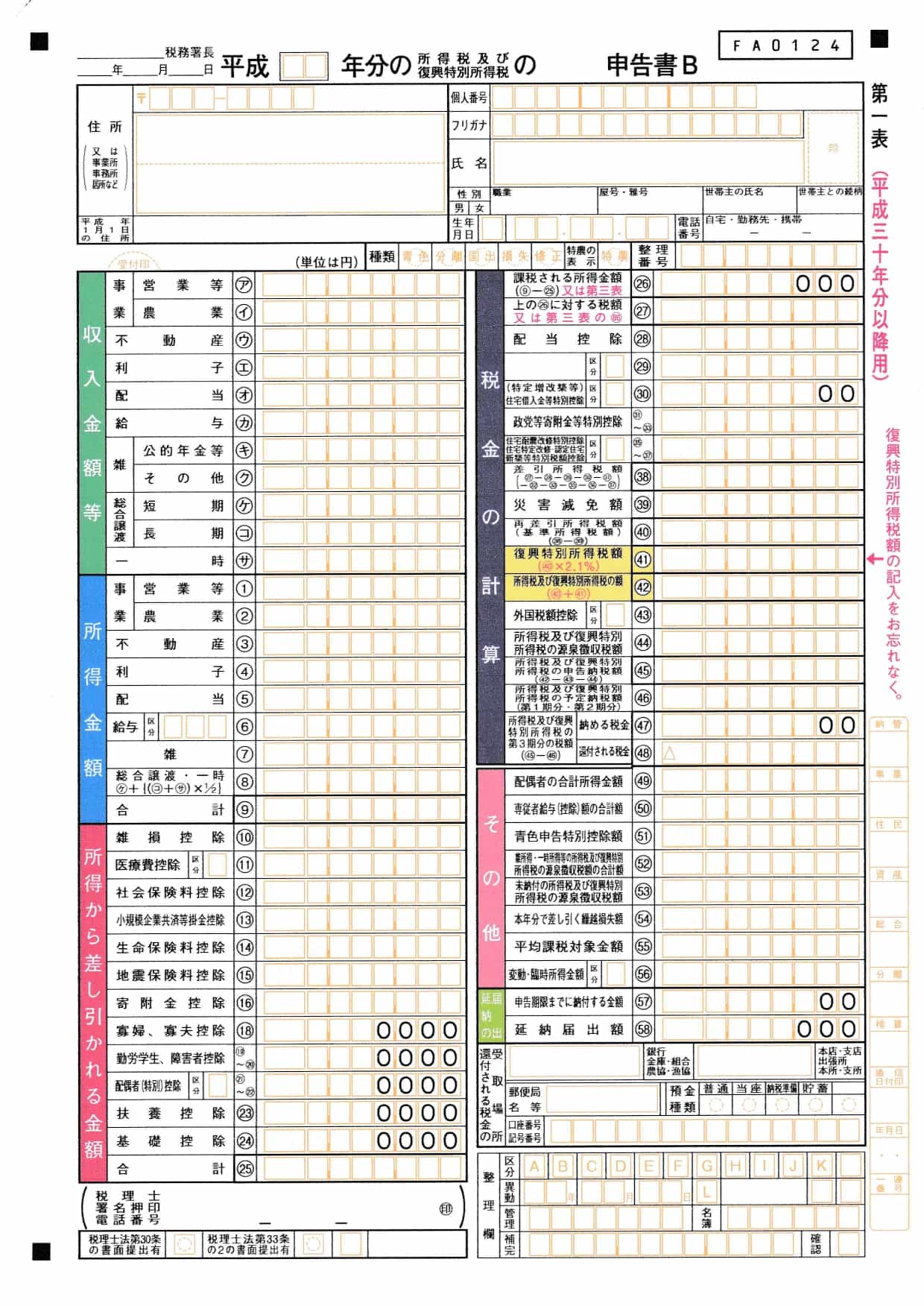

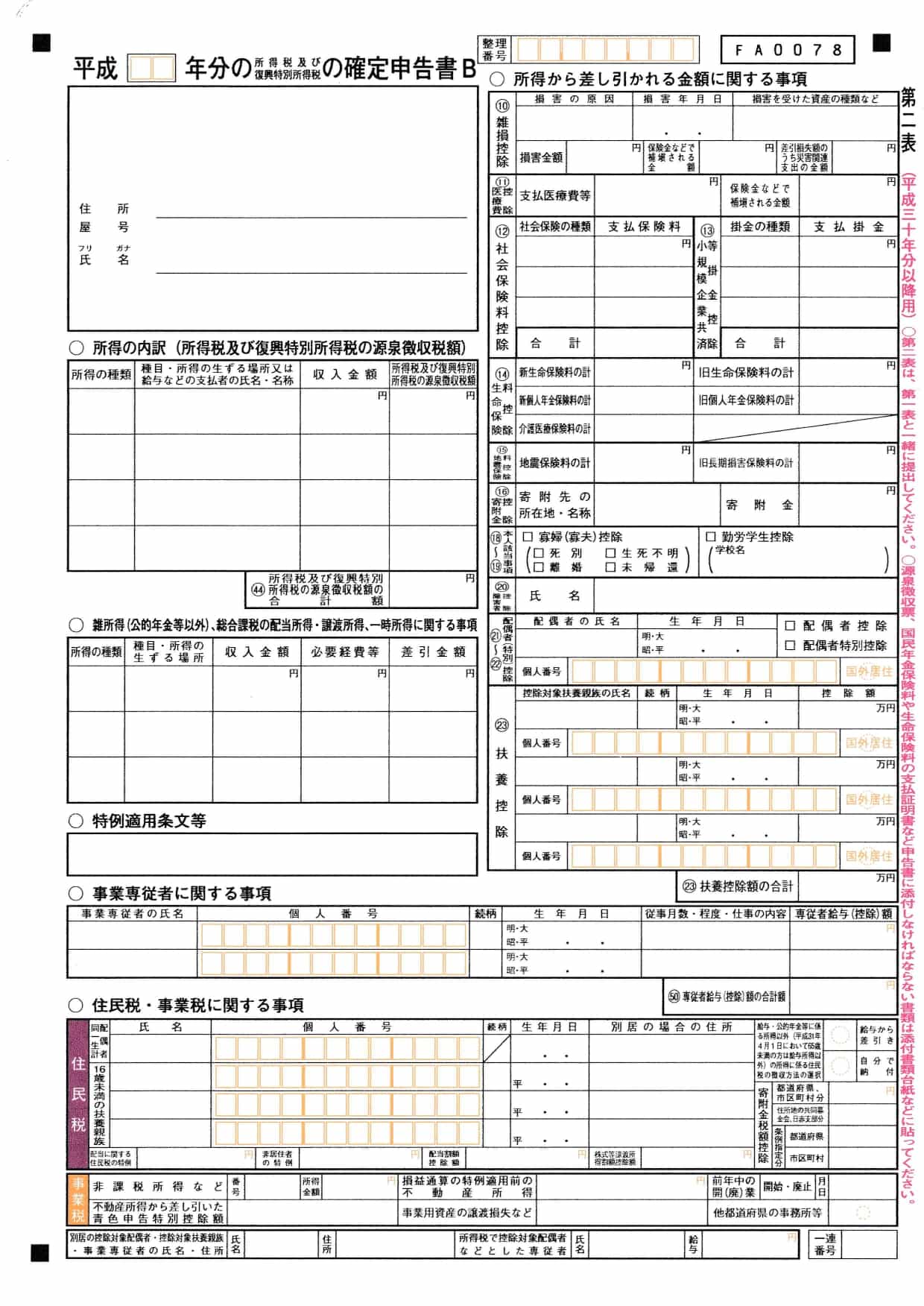

②確定申告書B

「確定申告書B」は、以下の2ページで1セットになっています。

出所:国税庁「申告書B【平成30年分以降用】」

出所:国税庁「申告書B【平成30年分以降用】」

こちらも、先ほど紹介した確定申告ソフトなどを使えば、1年の取引を記帳し終わった後で、確定申告書Bが自動作成されます。あとは、提出用の確定申告書Bに入力事項を書き写すだけです。

また、手取り足取り教えてくれる確定申告ソフトほどのサポートが不要な場合は、国税庁のホームページにある「確定申告書等作成コーナー」もおすすめです。リンク先から「作成開始」を選択して、質問された事項を入力していくだけで確定申告書Bが出来上がります。あとは、完成した確定申告書Bを印刷するだけです。

(3)確定申告書の提出

青色申告決算書と確定申告書Bの作成が完成したら、確定申告の期間中にこれらの書類を管轄の税務署に提出します。確定申告の時期は、毎年2月16日から3月15日(3月15日が土日の場合は翌月曜日)までの間です。

書類の提出方法は、以下3種類あります。

- 税務署に直接提出する

- 税務署に郵送する

- e-Taxで電子申告する

確定申告書Bは、国税庁のオンラインサービスである「e-Tax(イータックス)」で電子申告することも可能です。e-Taxを使えば、確定申告書等作成コーナーで作成した確定申告書Bのデータをそのまま送信することで、確定申告ができます。

ただし、e-Taxを利用するには、申告書のデータに電子署名をするための「電子証明書」と「ICカードリーダライタ」が必要です。

電子証明書とは、オンラインでのデータのやり取りにおいて、運転免許証などのような本人確認の役割を果たすものです。電子証明書は、マイナンバーカードなどに組み込まれています。

ICカードリーダライタとは、ICカードに組み込まれた電子情報を読み取るためのカードリーダーです。ICカードリーダライタをパソコンに接続し、マイナンバーカードを挿入することで、電子証明書の読み取りができます。ICカードリーダライタは、ネット通販などで、安い物なら1,000円程度で購入できます。

書類を郵送するのが面倒だという方は、e-Taxを利用するといいでしょう。

6.個人事業主と法人はどちらが得するの?

個人が太陽光発電投資を事業として行ううえでは、法人化するという方法もあります。実際に、個人で太陽光発電投資をしている人のなかには、最初から法人化して事業を始めている人もいます。

では、太陽光発電投資は、個人事業主と法人、どちらでやるほうがお得なのでしょうか?ここでは、この点について説明していきます。

(1)課税所得額が少ないうちは個人事業主のほうがお得

課税所得額が少ないうちは、法人より個人事業主のほうが、税金が安く済みます。法人と個人事業主では、以下のように支払う税金の種類が異なります。

- 法人…法人税

- 個人事業主…所得税

これらの税は、どちらも課税所得額に規定の税率を掛けることで算出されますが、「法人税」と所得税とでは税率が違います。

所得税の税率は、以下のように定められています。

| 課税される所得金額 | 所得税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え、330万円以下 | 10% | 9万7,500円 |

| 330万円を超え、695万円以下 | 20% | 42万7,500円 |

| 695万円を超え、900万円以下 | 23% | 63万6,000円 |

| 900万円を超え、1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円を超え、4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

例えば、課税所得額が300万円の場合、195万円までは5%、195万円を超えた105万円の部分には10%の税率が掛けられます。この場合、所得税は20.25万円で、最終的な税率は6.75%です。

課税所得額が800万円の場合、所得税額は合計120.4万円で、最終的な税率は15.05%になります。

一方で、法人税の税率は以下のとおりです。

| 課税される所得金額 | 法人税率 | |

| 800万円以下 | 19%(15%) | |

| 800万円超 | 23.2% | |

※ 括弧書の税率は、令和元年3月31日までに開始した事業年度にのみ適用されます。

課税所得額が800万円の場合、所得税の最終的な税率が15.05%なのに対し、法人税は19%となっています。つまり、課税所得額が800万円なら、支払う税金は個人事業主のほうが安くなるのです。

(2)法人への切り替えは課税所得額1,000万円が目安

法人化の目安は、課税所得額が1,000万円前後になる場合だといわれています。

この理由は、課税所得額が1,000万円ほどになった場合、個人事業主の所得税率が33%と非常に高くなるからです。

| 課税される所得金額 | 所得税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え、330万円以下 | 10% | 9万7,500円 |

| 330万円を超え、695万円以下 | 20% | 42万7,500円 |

| 695万円を超え、900万円以下 | 23% | 63万6,000円 |

| 900万円を超え、1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円を超え、4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

一方、法人であれば法人税率が適用され、条件次第では以下のように所得税率より低い水準が適用されます。

| 課税される所得金額 | 法人税率 | |

| 800万円以下 | 19%(15%) | |

| 800万円超 | 23.2% | |

結果的に、売上規模が大きくなるほど、法人である方が税負担が小さくなることから、課税所得額が1,000万円を超えるあたりから法人化を検討すべきだといわれています。

参考:国税庁「個人事業者の法人成りの場合の課税売上高の判定」

7.個人で太陽光発電投資をするなら個人事業主から始めるのがベスト

個人で太陽光発電投資をするのなら、個人事業主になるのがおすすめです。個人事業主になって、青色申告をすれば、事業所得から65万円が控除され、所得税が安く済みます。

売電できる期間が20年間あることを考えれば、個人事業主になるのとならないのとでは、最終的な課税所得額の差は1,300万円にもおよびます。そのため、最初から個人事業主になってしまったほうがずっとお得なのです。

これから個人で太陽光発電投資を始めるという方は、ぜひこの記事を参考にして、個人事業主になることを検討してみてください。

新着物件

太陽光のプロに無料で相談!

ご検討は「何でも」お気軽にお問い合わせください

太陽光発電投資に関心を持っている方でこれからはじめようか検討している方にオススメの太陽光発電の完全マニュアルです!

・他の投資との比較

・なぜ投資会社は自分で買わないの?

・太陽光投資のメリットデメリット

・太陽光投資の流れ など

率直で、わかりやすいコトバで太陽光発電の基礎をしっかり理解して、お客様のより良い投資ライフにお役立てください!

物件のことならおまかせください!