2019.10.20 Oct

更新日時:2020.02.06 Thu

太陽光投資でローンを活用!融資によるメリットと融資先別の申請手順

著者 今野 彰久

スマートエネルギー事業部の部長です。

自身でも太陽光投資をしているため、投資する方の目線でのご紹介を得意としています。

------------------------------------------------------------------------------------------------

太陽光投資は、金融機関のローンを利用できる数少ない投資商品です。

借り入れた資金を自己資金とあわせて運用することで、個人でもスケールの大きな太陽光投資が可能となり、まとまった金額の収入を得られます。

今回は、ローンを利用して太陽光投資を始めるメリット、および融資先別の申請手順をご説明します。

スマエネの「物件を探す」に掲載している物件情報では、運用にかかる具体的なコスト・収入をシミュレーションシートにまとめて、どれほど利益を得られるのか解説しています。

希望する価格・利回り・立地を入力するだけで、理想に近い物件をピックアップできるので、本記事とあわせてご参照ください。

[su_button url=”https://sma-ene.jp/property_search/” target=”blank” style=”soft” background=”#ef8585″ size=”10″ center=”yes” icon=”icon: check-square-o” onclick=”‘ga(‘send’, ‘event’, ‘search_click’, ‘contents’, ‘type1’);'”]スマエネで物件を探す[/su_button]

目次

1.太陽光のローンとは?概要とそのメリット

太陽光投資を購入するにあたり、ローンの申し込み先は主に3つあります。

- 信販会社

- 銀行

- 日本政策金融公庫

どれを選ぶか検討するまえに、ローンを利用して太陽光投資を始めることのメリットについてご説明します。

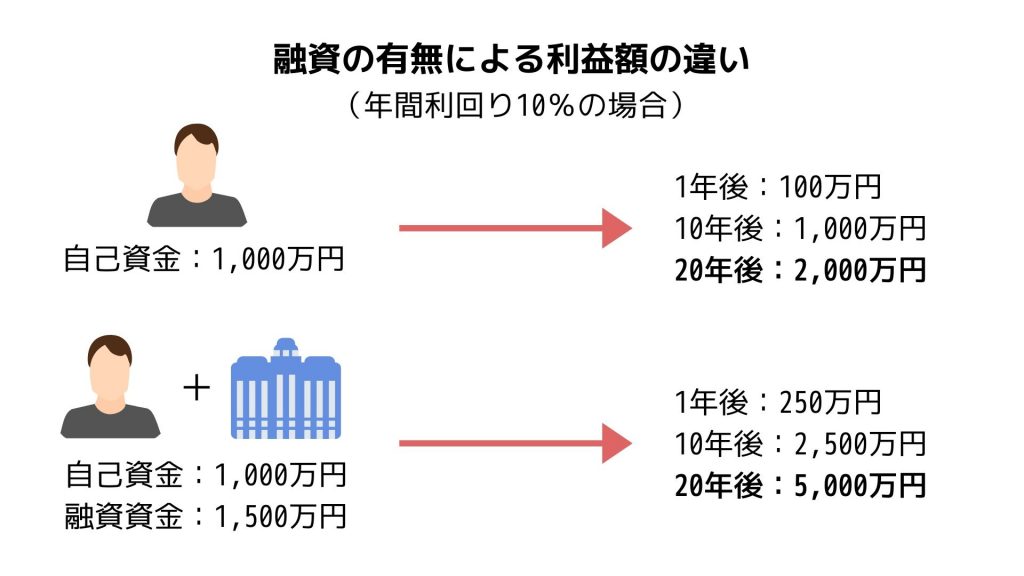

(1)ローンで投資額を増やし、得られる収益をアップ

ローンを利用して投資額を増やすことで、自己資金のみを投資に充てるより大きな利益を得られます。

自己資金のみで投資をする場合と、自己資金に融資資金を加えて投資をする場合を比較すれば、当然ながら後者のほうが大きな利益額を得られます。

たとえば、以下の条件で1,500万円のローンを受けたと仮定したとき、利息を合わせた返済総額は約1,800万円です。

- 金利2.5%

- 返済期間15年

20年間で利益は5,000万円得ているため、返済額を差し引いても残額は約3,200万円。自己資金のみで投資を行うより、1,200万円も多く手元に残っているのです。

(2)なぜ太陽光投資はローンがおススメなのか?

太陽光投資は、発電した電力を一定価格で売れる「FIT制度(固定価格買取制度)」により、安定した収益性を備えています。

収支の目途が立っているため、借入を行っても滞りなく返済可能な投資であることから、ローンの最大の懸念である「借りたまま返せない」といった状況に陥りづらいのです。

ローンを利用して収益拡大を目指す方法には、一般的な事業や不動産投資といった選択肢が含まれるものの、安定性という観点からいえば太陽光投資が最も優れています。

つまり、ローンを利用できるもののうち「リスクを極限まで抑えた投資」だからこそ、太陽光投資はローンを利用して始めることが推奨されているのです。

(3)ローンを検討する際のポイント

ローンを検討する際、着目すべきポイントは3つあります。

- 金利

- 審査の難度

- 審査期間の長さ

金利が低いほど、返済額に上乗せされる利息は少なくなるため、最終的な手残りが多くなります。そのため、できる限り金利は低いほうが望ましいでしょう。

しかし、金利が低いほど審査の難度は高い傾向にあり、職種や経済状況を厳しく見られがちです。

金利を追求するばかりでは、審査に通らず太陽光投資を始められない懸念もあるため、金利の許容範囲を決めつつ良い塩梅を探す意識が求められます。

また、審査期間が長ければ、優良物件を他の投資家に購入されてしまう可能性がある点にも留意すべきでしょう。

2.信販会社を利用するメリット・デメリット

3つあるローンのうち、信販会社のローンは最も手軽に利用できます。

信販会社における金利・審査の難度・審査期間の長さは、以下のようなイメージ。

|

信販会社のイメージ |

|

|

金利 |

2.5%前後 |

|

審査の難度 |

易しい傾向 |

|

審査期間の長さ |

即日~数日 |

3つ挙げた金融機関のなかでは、金利が高い傾向にあります。

その反面、他の金融機関より審査の難度は易しく、提出する書類はわずか。審査期間が短いことから、手軽にローンを利用する手段として認知されています。

融資の申請から実行までも、至ってシンプルな手順です。

- 太陽光発電所の販売業者と提携する信販会社へ融資申し込み

- 数日中に結果が出る審査後に、契約を進めて融資が実行

金利を加味して収支シミュレーションを出し、希望している収入の水準を超えるのであれば、信販会社は有力な候補の1つです。

・信販会社のローン審査のために準備するものの一例

信販会社は、ローンの審査を受けるにあたって準備するものも少なくなっています。

代表的な信販会社を例に、信販会社のローン審査に必要な準備物をピックアップしました。

なお、記載している必要な準備物は、執筆時点のものである点に留意してください。

①アプラス

|

アプラスのローン審査に必要なもの |

||

|

個人 |

直近1年の源泉徴収 |

印鑑(認印可) |

|

法人 |

2期分の決算書 |

会社印 |

②イオン

|

イオンのローン審査に必要なもの |

||

|

個人(会社員) |

直近1年の源泉徴収 |

印鑑(認印可) |

|

個人(自営業) |

直近2年の源泉徴収 |

|

|

法人 |

会社印 |

|

③ジャックス

|

ジャックスのローン審査に必要なもの |

||

|

個人 |

直近1年の源泉徴収か確定申告書 |

印鑑(認印可) |

|

法人 |

2期分の決算書 |

会社印 |

④セディナ

|

セディナのローン審査に必要なもの |

|||

|

個人 |

2年分の源泉徴収票か確定申告書 |

印鑑(認印可) |

申込書 |

|

法人 |

2期分の決算書か確定申告書 |

印鑑 |

|

このように、だいたいどの信販会社でも、源泉徴収票(法人は決算書)と印鑑があれば、審査をしてもらえます。

なお、スマエネでは「利用できる信販会社」を検索条件に設定し、希望する信販会社を使って投資を始められる物件が探せます。

希望する価格・利回り・立地を入力するだけで、理想に近い物件をピックアップできるので、本記事とあわせてご参照ください。

[su_button url=”https://sma-ene.jp/property_search/” target=”blank” style=”soft” background=”#ef8585″ size=”10″ center=”yes” icon=”icon: check-square-o” onclick=”‘ga(‘send’, ‘event’, ‘search_click’, ‘contents’, ‘type1’);'”]スマエネで物件を探す[/su_button]

3.銀行を利用するメリット・デメリット

銀行は信販会社に比べて、審査により多くの時間や手間がかかるものの、一般的に金利は信販会社より低い傾向です。

|

銀行のイメージ |

|

|

金利 |

1.0~2.5% |

|

審査の難度 |

非常に厳しい傾向 |

|

審査期間の長さ |

数週間~1ヶ月 |

難点としては、他の金融機関より職種や経済状況を厳しく見られることです。こうして参照される、職種や経済状況など「返済能力の指標となる要素」を属性と呼びます。

- 職種(勤続年数)

- 経済状況

- 家族構成

- 信用情報

①職種(勤続年数)

上場企業の社員や士業、医師や公務員など安定した収入があり、離職の懸念が少ない職種ほど属性は高く評価されます。

また、職場での地位や勤続年数も評価対象となり、長く安定して収入を得ているほど有利になる傾向があります。

②経済状況

保有資産が多い人ほど、融資を受けやすくなります。

これは、預貯金や換金可能な資産を多く保有しているほど、貸し倒れリスクが下がるからです。

③家族構成

銀行の審査では、家族構成もチェックされます。なぜなら、家族構成によって資産状況は大きく変動するからです。

銀行から審査を受けるうえで最も有利なのは、夫婦共働きで子どもなしの世帯です。配偶者も働いていれば、返済能力が高いと判断されます。

一方、自立していない子どもがいる場合、教育費がかかることも考慮されるため、不利になる可能性があります。

④信用情報

銀行から融資を受けるうえでは、信用情報も重要です。信用情報とは、ローンなどの信用取引に関する情報のことで、返済や支払いの状況を指します。

過去にローンの踏み倒しをしていたり、支払いに遅延があったりした場合、融資を受けるのは難しいといえるでしょう。

これらの要素を加味するプロセスがあり、後述する書類の多さも相まって、審査機関はやや長い傾向にあります。

- 銀行の窓口に訪問、または電話を通じて融資を相談

- 必要書類を提出して、融資の申し込みを行う

- 銀行の担当者と面談を行う

- 属性・必要書類をもとに審査を実行

- 審査に通過したのち融資実行

一般的には、こういった順序でローンの可否が決まります。

・銀行のローン審査のために準備するものの一例

銀行によってローン審査に求められるものは変わり、必要書類の種類はケースバイケースで対応しなければなりませんが、特に融資審査の結果を左右する書類をいくつかご紹介します。

- 事業計画書

- 返済計画書

- 設備の見積書

- 納税証明書

- 確定申告書・決算書

- 借入状況を確認できる書類(すでに借入がある場合)

特に重要な役割を持つ必要書類として、上記が挙げられます。

なお、個人事業主と法人によっても必要書類が異なるため、事前に銀行へ問い合わせをして必要書類を聞き出しておくことで、スムーズに審査・面談を行えます。

4.日本政策金融公庫を利用するメリット・デメリット

日本政策金融公庫は、全国に点在する政府系の金融機関です。

審査の際は、属性よりも事業の再現性や事業者の素養を重視するといわれています。

そのため、職種や経済状況が評価されづらいケースであれば、銀行に比べて日本政策金融公庫の審査ハードルは低いといえるでしょう。

|

日本政策金融公庫のイメージ |

|

|

金利 |

0.9〜2%前後 |

|

審査の難度 |

厳しい傾向 |

|

審査期間の長さ |

数週間~1ヶ月 |

- 日本政策金融公庫の窓口にて融資を相談

- 融資申し込みのため、必要書類を提出

- 公庫の融資担当者と面談をする

- 必要書類・面談内容をもとに審査

- 審査に通過したのち融資実行

なお、日本政策金融公庫は、必要書類が特に多い傾向にあります。

・ローン審査のために準備するものの一例

日本政策金融公庫から融資を受ける際、主に以下のような書類の提出を求められます。

- 借入申込書

- 通帳のコピー(直近6ヶ月分)

- 創業計画書

- 他に借入金がある場合、その支払証明書

- 不動産の賃貸借契約書

- 見積書や工事請負契約書

- 営業許可書、資格か免許を証明するもの

- 運転免許証の写し

- 代表者宅の水道光熱費の支払い状況が分かるもの

- 個人の源泉徴収票か確定申告書2年分

- 印鑑証明書

- 関連企業の確定申告書と決算書(別の会社も経営している場合)

このように、審査に必要な書類が多く手続きも煩雑です。

ただし、信販会社よりも低い金利でありつつ、銀行より審査のハードルは易しい傾向にあることから、できる限り金利を抑えたい場合には借入候補となります。

5.太陽光投資のローンを利用するときの注意点

ここまで紹介してきた、どの融資元を選ぶにしろ、太陽光発電投資でローンを利用する場合は、以下の2点に注意しましょう。

- 返済計画に無理はないか

- 金利が高すぎないか

利益を得ることを目的として太陽光発電投資を始める以上、返済計画はしっかり確認しておきましょう。

返済計画に無理があれば、利益を得るどころか、最終的な収支が赤字になってしまう可能性もあります。これでは、太陽光発電投資を始める意味がありません。

また、ローンを利用するうえでは、金利が高すぎないかの確認も重要です。一般的に、審査が易しいところほど、金利も高くなっています。

他の金融機関や信販会社の審査に通らないからといって、安易に審査に通った高金利なところから融資を受けてしまうと、得られる利益が少なくなってしまいます。

先ほども説明したとおり、信販会社のソーラーローンなら、金利は2.5%が相場です。

金利が2.5%なら、太陽光発電投資で得た売電収入で、元金の返済と利息の支払いをしながら、十分な利益を得られます。

ローンを組むうえでは、金利2.5%を基準にして、融資元を選んでもいいでしょう。

[su_button url=”https://sma-ene.jp/property_search/” target=”blank” style=”soft” background=”#ef8585″ size=”10″ center=”yes” icon=”icon: check-square-o” onclick=”‘ga(‘send’, ‘event’, ‘search_click’, ‘contents’, ‘type1’);'”]スマエネで物件を探す[/su_button]

6.太陽光投資で資産拡大を目指すならローンは要検討

太陽光発電投資のメリットの1つは、自己資金が足りなくても、ローンを利用することで多額の投資ができ、なおかつそのリターンを得られる点です。

さらに、太陽光発電投資は不動産投資と違って空室リスクがなく、発電した分だけ安定して収益を得られます。

低リスクでありつつ、ローンを活用して大きな収入を得られる投資に魅力を感じるなら、太陽光投資は有力な選択肢です。

新着物件

太陽光のプロに無料で相談!

ご検討は「何でも」お気軽にお問い合わせください

太陽光発電投資に関心を持っている方でこれからはじめようか検討している方にオススメの太陽光発電の完全マニュアルです!

・他の投資との比較

・なぜ投資会社は自分で買わないの?

・太陽光投資のメリットデメリット

・太陽光投資の流れ など

率直で、わかりやすいコトバで太陽光発電の基礎をしっかり理解して、お客様のより良い投資ライフにお役立てください!

物件のことならおまかせください!