2019.03.19 Mar

更新日時:2019.09.27 Fri

太陽光投資の設備に課せられる「償却資産税」とは?計算方法や納付手順を解説

著者 今野 彰久

スマートエネルギー事業部の部長です。

自身でも太陽光投資をしているため、投資する方の目線でのご紹介を得意としています。

------------------------------------------------------------------------------------------------

太陽光発電投資は投資行為なので、売電による収入がある一方で、さまざまな費用が発生します。設備や土地を購入する初期費用はもちろんのこと、太陽光発電を稼働して運用を始めてから発生するようになる「経費」にも気をかけなければなりません。

経費には、設備のメンテナンスや機器の交換費用などがありますが、中でも見落としがちなのが税金です。その中にある「償却資産税」という税金は、税金の中でもあまり聞き馴染みのないものなので、特に見落とされがちです。

そこで本記事では、この「償却資産税」がどういったもので、どのくらいの費用がかかるのかを、実際にシミュレーションを交えて解説をしていきます。

スマエネの「物件を探す」に掲載している物件情報では、運用にかかる具体的なコスト・収入をシミュレーションシートにまとめて、どれほど利益を得られるのか解説しています。

希望する価格・利回り・立地を入力するだけで、理想に近い物件をピックアップできるので、本記事とあわせてご参照ください。

[su_button url=”https://sma-ene.jp/property_search/” target=”blank” style=”soft” background=”#ef8585″ size=”10″ center=”yes” icon=”icon: check-square-o” onclick=”‘ga(‘send’, ‘event’, ‘search_click’, ‘contents’, ‘type1’);'”]スマエネで物件を見てみる[/su_button]

目次

1.太陽光投資の設備に課せられる「償却資産税」とは?

「償却資産税」は、固定資産税の一種で償却資産に該当するものに課せられる税金です。固定資産税といえば、多くの方が土地や建物にかかる税金というイメージが強いのではないでしょうか。

その中でも償却資産税は、固定資産税のうち土地や建物以外の「償却資産」にかかる固定資産税のことをいいます。なお、固定資産税と混同しないように、償却資産税といい方を変えているだけで、固定資産税と「償却資産税」は税率や算出方法も同じです。

では、償却資産に当たるのはどのようなものがあるでしょうか。償却資産は、土地や家屋以外の事業目的に使用されている、10万円以上の資産のことをいいます。

太陽光発電における償却資産は、太陽光発電パネルをはじめパワーコンディショナなど10万円を超える設備が対象です。

2.すべての太陽光投資家に「償却資産税」が課せられるの?

この償却資産税は、太陽光投資をする人であれば誰にでも課せられるものとなっています。太陽光発電の設備が10kW以上であれば、全量買取・余剰買取に関係なく、もれなく償却資産税が課せられるのです。

太陽光発電投資は、基本的に10kW以上の産業用設備が対象ですので、必然的に償却資産税の課税対象ということになります。逆に、太陽光発電の設備で償却資産税が課せられないのは、設備規模が10kW未満の住宅用設備です。

加えて住宅用設備であり、さらに取り外しが可能な設備とみなされる、住宅の屋根に後から屋根置き型を設置したときだけが非課税対象です。太陽光発電の設備で償却資産税の対象になるかどうかをまとめると、以下の表のようになります。

| 設備条件 | 課税/非課税 | |

| 10kW以上 (産業用) | 課税対象 | |

| 10kW未満 (住宅用) | 事業用 | |

| 屋根一体型 | ||

| 新築時に設置 | ||

| 新築以外で屋根置き型 | 非課税対象 | |

このような区分けになっているのは、基本的に固定資産税が「事業目的に使われるもの」に課せられる税金であるためです。そのため、太陽光発電の設備を設置する目的によって、課税されるかどうかが判断されます。

基本的な考え方は、売電という事業目的であれば課税対象、住宅用設備で一般家庭での電気利用が目的の場合は非課税対象となります。また、課税対象であっても、償却資産税が発生する場合と発生しない場合があります。では、どのような条件のとき、償却資産税は課せられるのでしょうか。

(1)基本的に産業用太陽光発電であれば償却資産税は課せられる

償却資産税が課せられる条件は、償却資産の評価額の合計が150万円以上となるときです。つまり逆をいえば、償却資産税の合計評価額が150万円未満であれば免税となります。

ただし150万円未満で免税対象であっても、償却資産の自治体への申告自体は必要になりますので注意しましょう。

10kW以上の発電設備が必要となる太陽光発電投資では、償却資産に当たる太陽光発電パネルやパワーコンディショナを合わせると、評価額が150万円をゆうに超えるため基本的に償却資産税は課されることになります。ちなみに、償却資産の評価額は詳細な計算方法がありますが、だいたい購入費用の8〜9割と考えればよいでしょう。

関連記事:2000万円の太陽光投資の固定資産税はいくら?税率や計算方法も解説

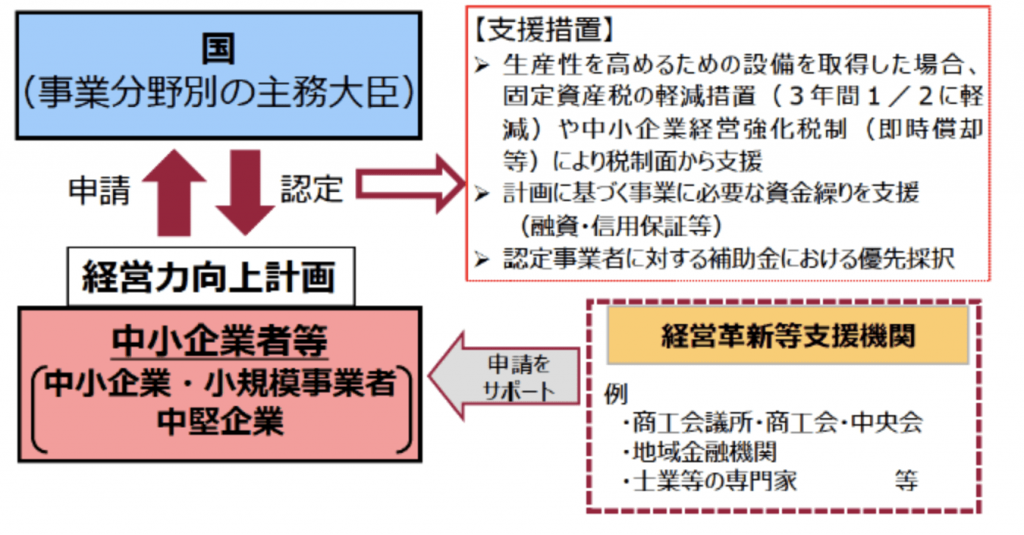

3.令和3年3月末まで「中小企業等経営強化法」が適用可能

経費としてかかる償却資産税を、なんとかして安く抑えたいと思う方は多いでしょう。実は令和3年3月末まで、国の支援を使って償却資産税を抑える方法があります。

それが「中小企業等経営強化法」です。中小企業等経営強化法とは、”設備投資等をして経営力強化に取り組む中小企業を応援する制度”です。

具体的にいうと、生産性などの工場を目的とした設備を新規導入した場合に、税制の優遇措置を受けることができます。この”新規導入した設備”に、太陽光発電が該当するのです。

出所:中小企業庁「経済力向上計画 策定の手引き」

この中小企業等経営強化法は中小企業向けの制度のため、対象となるのは個人事業主の方に限定されます。しかしながら、下記2つの条件を満たせば申請が可能なので、とてもおすすめな制度です。

- 対象となる法人であること

- 対象となる設備であること

それぞれの条件について、詳しく見ていきましょう。

①対象となる法人

| 対象となる法人 |

| 1.資本金が1億円未満の企業 |

| 2.常時使用する従業員数が1,000人未満の企業 |

| 3.中小企業に該当する協同組合等 |

| 4.大規模法人から一定割合の出資を受けていない企業 |

| 5.青色申告者であること |

| 6.指定事業で使用する発電設備であること |

1〜4は制度の名称にあるように中小企業向けの税制優遇なので、大企業や大企業の出資を受けている企業は対象外となっています。

5は、過去に税務署に青色申告して承認されている必要がある、という意味です。6は、発電した電気を使用するのが「自社の事業」として該当するか、という意味です。

対象となるのは、以下に挙げている事業内容に対する設備費用です。電気業や水道業、鉄道業など「電気業」にあたるような事業は、対象外となっています。

あくまでも「事業で使用する設備の電力を賄う電気として、太陽光発電設備を導入する」ことで対象になるということです。

| 農業 | 情報通信業 | こん包業 | 専門・技術サービス業 |

| 林業 | 一般旅客自動車運送業 | 郵便業 | 宿泊業 |

| 漁業 | 道路貨物運送業 | 卸売業 | 飲食サービス業 |

| 水産養殖業 | 海洋運輸業 | 小売業 | 生活関連サービス業 |

| 鉱業 | 沿海運輸業 | 損害保険代理業 | 映画業 |

| 建設業 | 内航船舶貸渡業 | 不動産業 | 教育 |

| 製造業 | 倉庫業 | 物品賃貸業 | 学習支援業 |

| ガス業 | 港湾運送業 | 学術研究 | 医療 |

| 福祉業 | 協同組合 | サービス業 |

②対象となる設備

「A類型」「B類型」のいずれか選択した条件を満たすことで、対象となります。

| 類型 | A類型(生産性向上設備) | B類型(収益力強化設備) |

| 要件 | 生産性が旧モデル比 年平均1%以上向上する設備 |

投資収益率が年平均 5%以上の投資計画に係る設備 |

| 確認者 | 工業会等 | 経済産業局 |

| 対象設備 | 機械装置(160万円以上/1年以下) | 機械装置(160万円以下) |

どちらを選んでも、税制優遇の内容自体は変わりません。ですが、どちらかというと「A類型」を選んで申請される企業が多い傾向があります。

その理由は、手続きの手間です。「B類型」だと経済産業局の確認など手続きが複雑になるため、手間をかからない「A類型」を選択されることが多いようです

また、この制度は全量売電は対象外になります。先ほども述べたように、事業で使用する「設備の電力」を賄う目的で導入することが条件になっているからです。

10kW以上の余剰買取を選択しておく必要があるため、その点は注意が必要です。さらに、申請期間が短いことにも注意が必要です。

設備を取得してから60日間以内となっているため、制度を利用しようと考えている方は、あらかじめ必要な書類等を準備しておくことをおすすめします。

4.「中小企業等経営強化法」の税制優遇はどんなもの?

この制度で受けられる税制優遇は、具体的にどのようなものでしょうか。それは、以下の2つのどちらかになります。

- 即時償却

- 税額控除

どちらの優遇措置を受けるかは、選ぶことができます。それぞれに違ったメリットがあります。

詳細はこれから解説していきますが、簡単に言うと即時償却は「短期的な節税メリット」、税額控除は長期的になりますが「実質的な節税メリット」があります。具体的に、その効果の違いを確認していきましょう。

(1)即時償却

即時償却の場合、設備導入費用が導入した年に費用計上されず、「耐用年数」に応じて毎年一定額を経費として計上します。少しわかりにくいので、例を挙げて考えてみましょう。

例えば、毎年の益金が1億円、損金9,000万円(年間所得1,000万円)、資本金1,000万円の企業が、1,500万円の太陽光発電の設備を導入したとしましょう。太陽光発電の設備は、耐用年数を17年として算出します。

すると、この場合の経費計上というのは、通常は以下の表のようになります(税率は15%)。

| 年度 | 益金 | 損金 | 損金 (太陽光発電設備以外) |

損金 (太陽光発電設備) |

年間所得 | 法人税 |

| 初年度 | 1億円 | 9,088万円 | 9,000万円 | 88万円 | 912万円 | 137万円 |

| 2年目 | 1億円 | 9,088万円 | 9,000万円 | 88万円 | 912万円 | 137万円 |

| 3年目 | 1億円 | 9,088万円 | 9,000万円 | 88万円 | 912万円 | 137万円 |

| 4年目 | 1億円 | 9,088万円 | 9,000万円 | 88万円 | 912万円 | 137万円 |

| 5年目 | 1億円 | 9,088万円 | 9,000万円 | 88万円 | 912万円 | 137万円 |

太陽光発電の設備導入の損金が、初年度に経費として全額計上されずに、1,500万円を17年間分割で経費計上がされているのがわかります。

一方で、即時償却を利用すると、以下の表のような計算に変わります。

| 年度 | 益金 | 損金 | 損金 (太陽光発電設備以外) |

損金 (太陽光発電設備) |

年間所得 | 法人税 |

| 初年度 | 1億円 | 1億500万円 | 9,000万円 | 1500万円 | -500万円 | 0円 |

| 2年目 | 1億円 | 9,000万円 | 9,000万円 | 0円 | 1000万円 | 150万円 |

| 3年目 | 1億円 | 9,000万円 | 9,000万円 | 0円 | 1000万円 | 150万円 |

| 4年目 | 1億円 | 9,000万円 | 9,000万円 | 0円 | 1000万円 | 150万円 |

| 5年目 | 1億円 | 9,000万円 | 9,000万円 | 0円 | 1000万円 | 150万円 |

初年度に太陽光発電の設備導入の損金が、初年度に経費として全額計上されていることがわかります。そのため、初年度の法人税を137万円も安くすることができるのです。

これが、即時償却のメリットです。この浮いた法人税を、別の設備投資等に使うことができます。ただ、翌年以降は法人税が上がり、結果として法人税は17年間で同じ額がかかります。

つまり、実際は初年度の法人税の支払いを後回しにして、残りの16年で払い切ることとなります。

(2)税額控除

一方で、税額控除のメリットは簡単で、条件によって以下のような控除が受けられます。

- 資本金3000万円未満の法人は10%の税額控除

- 資本金3000万円以上1億円未満の法人は7%が控除

導入した設備費用にかかる法人税に対して、上記の割合分だけ控除が適用されるので、実際に払う法人税額が安くなります。このように見ると、即時償却よりも実際に金額的なメリットのある税額控除のほうがお得に感じます。

しかしながら、実際には即時償却のほうが利用されることがほとんど。これは、税額控除は17年と非常に長期になるためです。

17年かけて法人税を安くするよりも、初年度の浮いた法人税を別の設備投資等に使うことのほうが、メリットが大きいということです。

5.太陽光投資家を想定した償却資産税の計算方法

それでは、実際に償却資産税のシミュレーションをしてみましょう。まず、シミュレーション条件は以下とします。

| 【設備条件】 | |

| 太陽光発電設備 | 50kW |

| 太陽光発電設備の導入費用 | 1,500万円 |

| 【税制条件】 | |

| 償却資産税の税率 | 1.4%(評価額に対する) |

| 法定耐用年数 | 17年 |

| 減価率 | 0.127% |

減価率は、太陽光発電設備の法定耐用年数を元に決められており、毎年その分だけ減価していきます。初年度の減価率は半分になりますので、0.064%となります。このような条件でシミュレーションを行うと、償却資産税は以下のように算出がで可能です。

| 年 | 評価額 | 課税額 |

| 1年目 | 1,500万円 × (1-0.064) = 1,404万円 | 1,404万円 × 1.4% = 196,560円 |

| 2年目 | 1,404万円 × (1-0.127) = 1,226万円 | 1,226万円 × 1.4% = 171,640円 |

| 3年目 | 1,226万円 × (1-0.127) = 1,070万円 | 1,070万円 × 1.4% = 14,9800円 |

| … | ||

| 16年目 | 210万円 × (1-0.127) = 183万円 | 183万円 × 1.4% = 25,620円 |

| 17年目 | 183万円 × (1-0.127) = 160万円 | 160万円 × 1.4% = 22,400円 |

このとき、合計で支払う償却資産税は、約139万円となります。

1点、注意すべきポイントがあります。それが、評価額150万円です。償却資産税は、評価額が150万円以上の場合にかかるものです。つまり、評価額150万円以下になったとき、償却資産税はかかりません。

ただし、この仕組みが適用されるのは、事業を営まない個人に限られます。今回のシミュレーションでは、17年目でも150万円を下回りませんでした。しかし、このシミュレーションよりも取得額が小さい場合は、減税される可能性がありますので、シミュレーションをする際の参考にしてみてください。

6.太陽光投資の償却資産税の納付は5ステップで完了!

ここでは、償却資産税の申請から納付までの手順を解説していきます。大まかに、5ステップあれば申告から納付まで完了させられます。

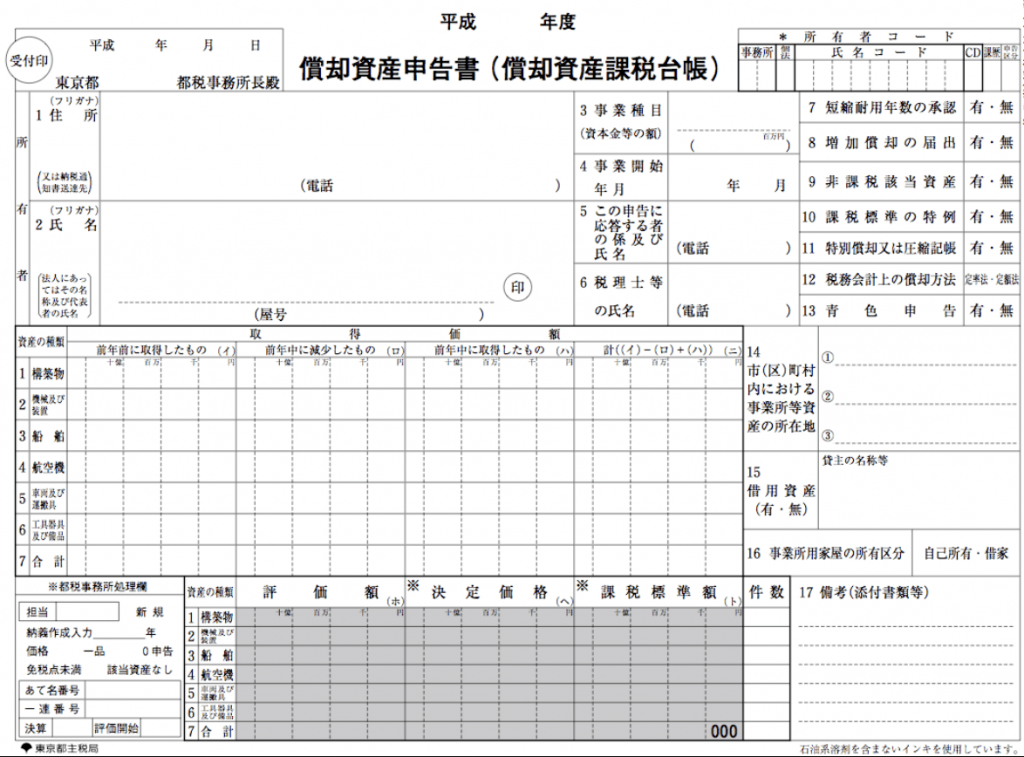

(1)償却資産申告書の記入

償却資産税の手続きは、資産が所在する各自治体に対して行います。必要な書類は、償却資産申告書と種類別明細書の2種類です。まずは、償却資産申告書の記入から解説しましょう。

申告書は、市町村によってフォーマットが異なりますが。以下のようなものです。これは基本的な情報ですので、特に問題なく入力ができると思います。償却資産は、1月1日時点のものを記入しましょう。

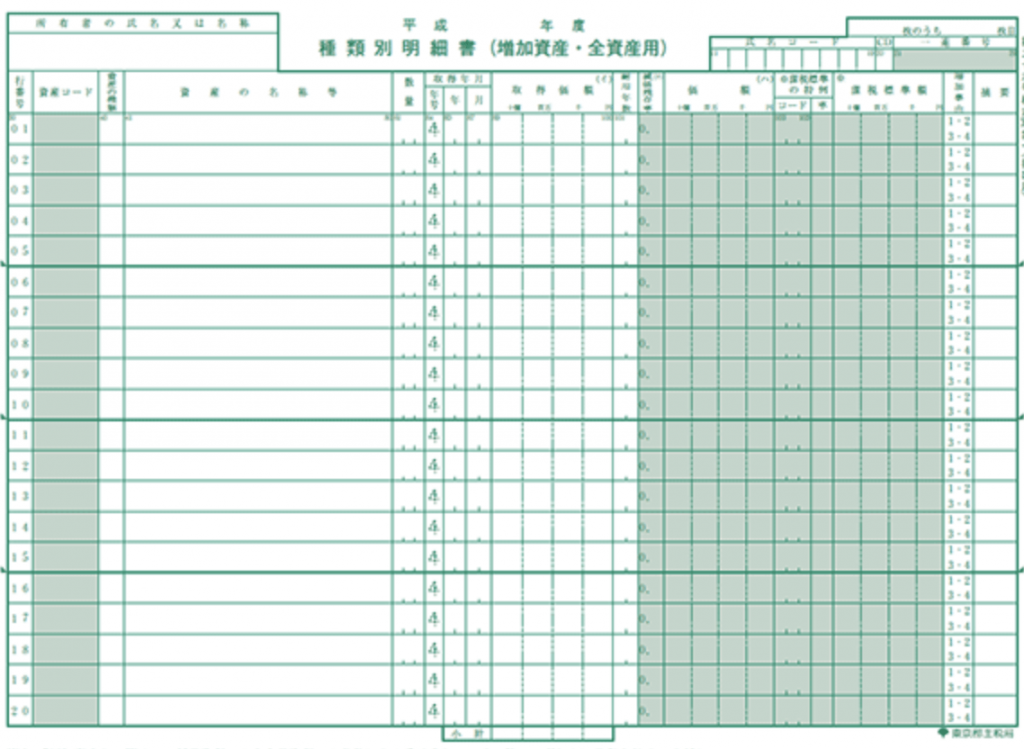

(2)種類別明細書(増加資産・全資産用)の記入

次に、種類別明細書です。書類は、以下のようなものです。こちらは、基本的に固定資産台帳の情報を転記していくことで完成させることができます。

(3)書類の提出

上記で記入した書類を、自治体の窓口へ持参もしくは郵送します。提出期限は、1月末(1月31日)となっていますので、遅れずに申告しましょう。

(4)納付書の送付(受け取り)

書類内容に問題がなければ、自治体窓口から課税標準額、納税額を決定(賦課決定)された納付書が送付されてきます。この納付書に、納税額が記載されています。

(5)償却資産税の納付

通常は4回の納期に分け、納付を行うことになります。もちろん、一括での納付でも問題ありません。市町村日よって納期が異なることがありますが、東京23区では、6月、9月、12月、翌年2月です。納付書で納付することもできますし、口座振替で納付することもできます。

償却資産税は、このような手順で申告・納付を進めることができます。上記は、はじめての申告時の手順を記載しましたが、翌年度以降も申告が必要です。上記の2種類の書類のほか、種類別明細書の減少資産用という書類の提出が必要な場合もありますので、注意してください。

また、今回は一般方式という申告方式を紹介しましたが、eLTAXという電子申告もできるようになっています。わざわざ窓口に行ったり郵送しないで済むので、興味がある方は調べてみても良いかもしれません。

7.正しい知識を身につけて焦らず納付しましょう

太陽光発電投資にかかる償却資産税について、解説をしてきました。償却資産税は、10kW以上の太陽光発電の設備が課税対象となる、固定資産税の一種でした。

また、かかる税額は購入費用が分かれば、簡単にシミュレーションができます。申告期限が1月末と、年度末にかけて忙しくなる時期ですが、漏れなく申告してクリーンな太陽光発電投資を行いましょう。

新着物件

太陽光のプロに無料で相談!

ご検討は「何でも」お気軽にお問い合わせください

太陽光発電投資に関心を持っている方でこれからはじめようか検討している方にオススメの太陽光発電の完全マニュアルです!

・他の投資との比較

・なぜ投資会社は自分で買わないの?

・太陽光投資のメリットデメリット

・太陽光投資の流れ など

率直で、わかりやすいコトバで太陽光発電の基礎をしっかり理解して、お客様のより良い投資ライフにお役立てください!

物件のことならおまかせください!